女性の起業・独立を支援します

女性の起業・独立を支援します

出産・育児期間は助成金や補助金など様々な制度が活用することで家計の負担を抑えることができる一方、ほとんどの手続きは自己申告制のため、知らずに損をしているケースも多いです。

その最もたるものが育休中に申請をすることで、健康保険・厚生年金保険料が免除されたり、また将来貰える年金受給額が減額する「養育期間の従前標準報酬月額のみなし措置」などもあります。

そこで、今回は育休中の年金に関する2つの制度と、育休中に活用したい制度をご紹介したいと思います。

育休中にまず申請すべき手続きは「育児休業等期間中の保険料免除」の申請で、満3歳未満の子を養育するための育児休業等期間は健康保険・厚生年金保険料の支払いを免除することができる手続きです。

毎月給与から数万円の健康保険・厚生年金保険料が天引きされているため、「育児休業等期間中の保険料免除」の申請を行うだけで月々数万円のお金を浮かすことができます。

「育児休業等期間中の保険料免除」は、給与だけでなくボーナスの健康保険・厚生年金保険料も免除されるため、ボーナス月に活用すると10万円以上のお金が生まれる可能性もあります。

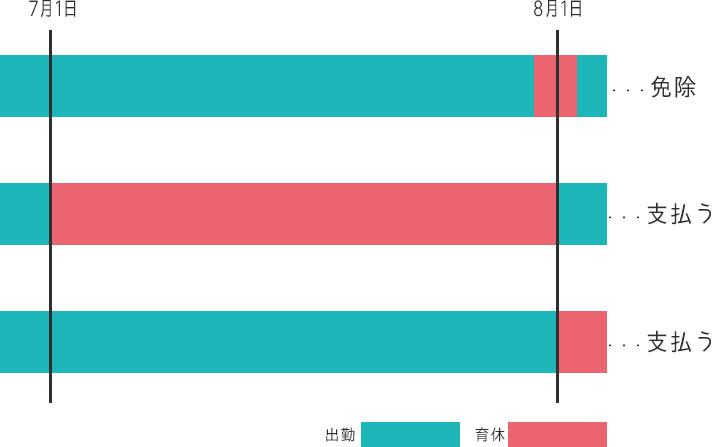

注意点として、保険料の免除が行われる「育児休業等期間」とは、月をまたぐ前後で育児休業休暇を取得していたかどうかが見られるため、育児休業休暇の取得する日は注意しなければなりません。

例として7月に「育児休業等期間中の保険料免除」の制度を利用し、健康保険・厚生年金保険料の免除を受けたい場合は、7月31日と8月1日に育児休業休暇を取得していなければならず、7月31日、8月1日が会社の休日に該当する場合は7月最後の出勤日と8月最初の出勤日を休暇にすることで、7月が育児休業期間として認められます。

養育期間の従前標準報酬月額のみなし措置とは、子育てによって将来もらえる年金受給額の減額を阻止する目的として日本年金機構が行う制度で、子どもが3歳になるまで活用できる制度です。

育児休業給付金は給与の67%が受給できますが、給与が減ることによって将来もらえる年金の計算の元となる”標準報酬月額”が下がってしまい、結果として将来もらえる年金受給額も減ってしまいます。

そこで、子育てによって年金受給額が下がることを防ぐための制度が「養育期間の従前標準報酬月額のみなし措置」であり、子どもが3歳になるまでの間、厚生年金の計算のみ標準報酬月額は出産前の標準報酬月額が適用される制度です。

つまり、子どもが3歳になるまでの間、社会保険に加入している限り厚生年金の受給額に影響することはなくなるのです。

「養育期間の従前標準報酬月額のみなし措置」は、子育て期間中であれば子育てと関係ない理由で給与が下がった場合でも活用できます。

夫が転勤・転職して給与が下がってしまったりなども対象になるということです。

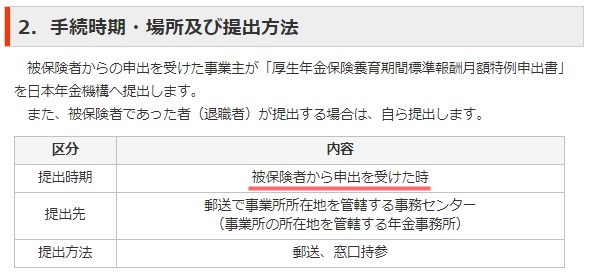

実用的な制度である一方、実際活用している人はごくまれで、理由としては制度を活用したい本人の申出があって初めて活用できる制度だからです。

引用:日本年金機構

「育児休業等期間中の保険料免除」を活用して月々の支払い金額を抑え、「養育期間の従前標準報酬月額のみなし措置」によって将来もらえる年金受給額を減らさないようにしましょう。

育休中の年金に対して活用すべき制度以外にも、育休中に是非活用してほしい3つの制度があります。

どの制度も知っている人も多いですが、活用されていないケースも多いため、しっかり理解して活用しましょう。

育児休業給付金が年間103万円(所得の場合は38万円)を超えてしまうため、配偶者控除が使えないと思っている方が多いですが、これは大きな間違いです。

配偶者控除は収入や所得の金額によって制限があるのですが、育児休業給付金でもらえるお金は収入や所得に該当しないため、育児休業給付金でいくらお金をもらったとしても配偶者控除を活用することができます。

配偶者控除の控除額は38万円であり、給与が400万円程度の方は住民税と所得税合わせて約7万円近くの節税効果になるのでしっかり活用しましょう。

健康保険の制度で、1ヶ月の医療費が約8万円を超えた場合は、全額戻ってくる制度です。「1ヶ月の医療費が8万円を超えたら活用できる制度があるかもしれない」程度で覚えておきましょう。

「税金は複雑でたった1~3万円なら面倒だからやりたくない」という理由で多くの方が活用していない制度が「医療費控除」です。

確かに、医療費控除は扶養控除や配偶者控除と異なり、自分自身で確定申告を行う必要があり、確定申告を初めて行う方にとってみれば非常にわかりずらい作業です。

ただ、医療費控除は家族分すべてまとめることができるので所得が高く、医療費がある程度見込める人はぜひ活用したい制度ですね。

育休中に免除申請を行う人は多いですが、育休期間中の保険料免除を活用した裏技、年金受給額が下がることを防ぐ「養育期間の従前標準報酬月額のみなし措置」の制度を活用している人は少ないです。

使える制度はしっかり活用していきましょう。

\ この記事を大切な人に届ける /

起業のお金周りについて相談したい!

MORE美ではより多くの女性の挑戦を支えるために、お金の専門家であるファイナンシャルプランナーのサポートを無料で提供しております。

全国20地域に支店がありますので、まずは気軽にご相談くださいませ。