女性の起業・独立を支援します

女性の起業・独立を支援します

「給与所得控除」という言葉を聞いたことはあると思いますが、ほとんどの人が説明できないと思います。

さらに、所得控除との違い、税額控除の違いとなると、混乱してしまうと思います。

今回は、給与所得控除の基本的な知識、さらに所得控除・税額控除についてをお伝えしようと思います。

控除とは、税金を計算する際に一人一人の状況を考慮して納税額を減額する働きを持っており、会社員(正確には給与所得者)は経費という概念がない代わりに、給与所得控除を活用できる仕組みになっています。

控除は貰えるお金が減るということではなく、あくまで税金の計算時に使われる値です。

給与所得控除は給料(収入)の金額によってあらかじめ決められており、最低65万円から最高220万円の幅があります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 〜1,625,000円 | 650,000円 |

| 1,625,001円〜1,800,000円 | 収入金額×40% |

| 1,800,001円〜3,600,000円 | 収入金額×30%+180,000円 |

| 3,600,001円〜6,600,000円 | 収入金額×20%+540,000円 |

| 6,600,001円〜10,000,000円 | 収入金額×10%+1,200,000円 |

| 10,000,001円〜 | 2,200,000円(上限) |

控除には3つの種類があり、「収入から引く控除」、「所得控除」、「税額控除」があり、それぞれ異なるタイミングで控除されます。

3つの控除の違いを把握するために、まずは所得税の計算の流れを把握しましょう。下記が所得税の計算までの流れです。

まず最初のタイミングで控除するのが給与所得控除と特定支出控除です。

個人事業主の場合は、給与所得控除と特定支出控除の代わりに、経費を活用できます。

収入から給与所得控除・特定支出控除を引いて所得が計算された後、所得から所得控除を控除し、課税所得を計算します。

所得控除は全部で14種類あります。

課税所得から所得税率かけて計算された所得税から控除できるのが税額控除です。

「住宅ローン控除(住宅借入金等特別控除)」も税額控除の1つです。

また、上記3種類以外として「青色申告特別控除」という控除もあります。

個人事業主が確定申告の際に、青色申告(通常は白色申告)をすることで控除が適用されます。

会社員の方はほとんど関係ありません。

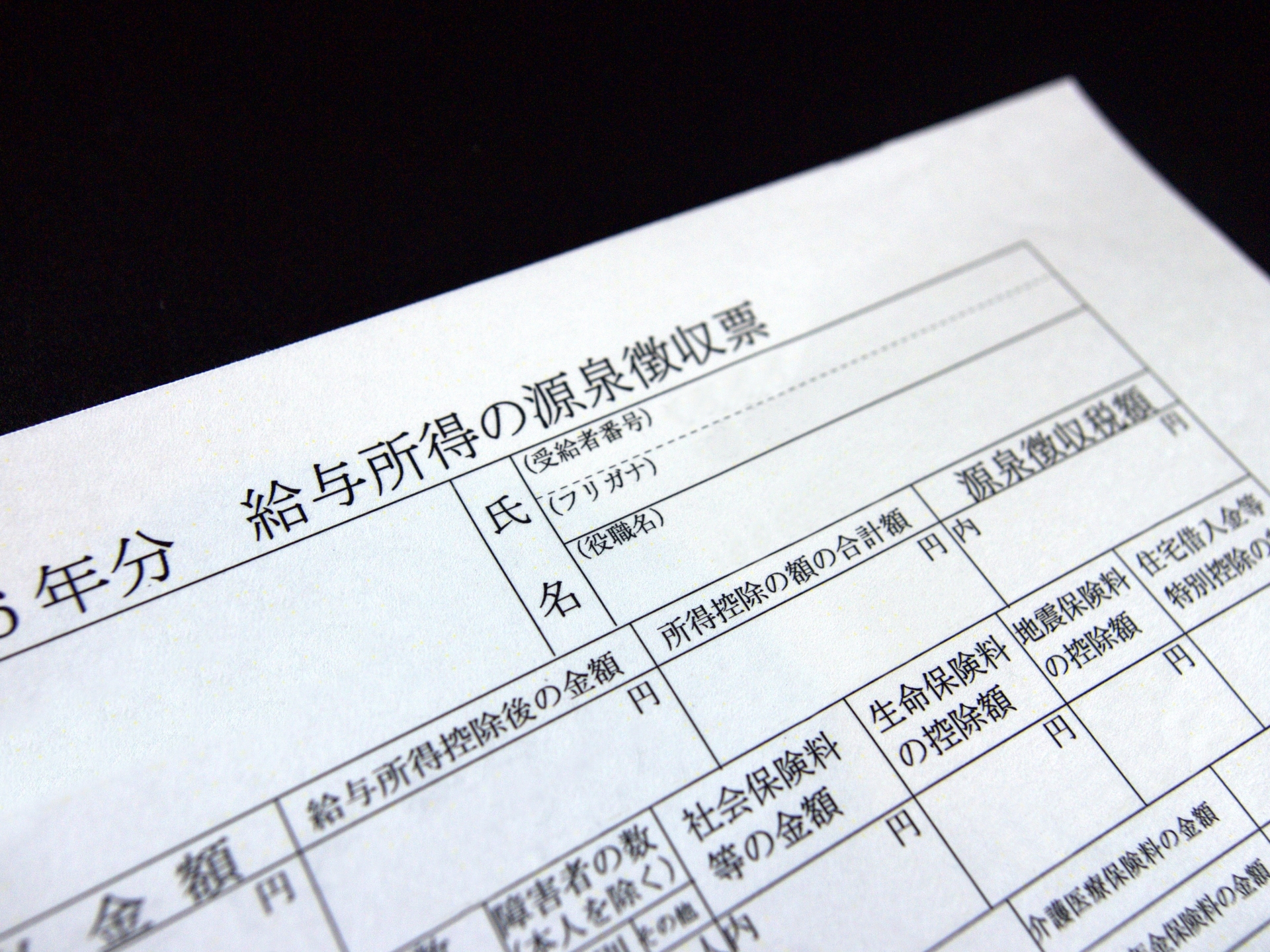

自分の正確な控除額を知りたければ、年末にもらう源泉徴収票から控除を計算することができます。

それぞれの計算方法は下記の通りです。

源泉徴収票の2段目に、「支払金額」と「給与所得控除後の金額」があると思いますが、給与所得控除・特定支出控除の金額は【支払金額−給与所得控除後の金額】で計算することができます。

給与所得控除の金額は収入から計算できるので、特定支出控除は残りの金額ということになります。

先ほどの「給与所得控除後の金額」の右隣に「所得控除の額の合計」がありますが、これが所得控除になります。

14種類の所得控除の合計金額のため、詳しくは3段目や4段目にある各種控除の値からそれぞれの控除を計算できます。

税額控除の金額は少し計算が難しいですが、【源泉徴収税額−(給与所得控除後の金額−所得控除の額の合計額)×所得税率】で計算することができます。

ただ、多くの人が関係する税額控除は「住宅ローン控除(住宅借入金等特別控除)」くらいなので、源泉徴収票の「住宅借入金等特別控除の額」の値が税額控除になっていると思います。

収入・所得・課税所得の違い、そして3つの控除の違いはわかりましたでしょうか。

日常的に、税金の計算をすることはないため、ほとんどの方が初めて理解したと思います。

これからの時代は、副業が解禁になり、ますます自分のことは自分でやらなければいけない時代が到来します。

その時が来る前に、少しずつお金に関しての勉強をしておくと、役にたつかもしれません。

\ この記事を大切な人に届ける /

起業のお金周りについて相談したい!

MORE美ではより多くの女性の挑戦を支えるために、お金の専門家であるファイナンシャルプランナーのサポートを無料で提供しております。

全国20地域に支店がありますので、まずは気軽にご相談くださいませ。