女性の起業・独立を支援します

女性の起業・独立を支援します

「特定支出控除はスーツを経費にできる」

そんなことを耳にして、特定支出控除に興味を持ったと思いますが、スーツを経費にすることは可能だが、非常に活用しづらい制度が特定支出控除です。

今回は、特定支出控除の基本的な知識から、実際に日本でどれほど利用しているのか、また今後の特定支出控除の制度の変化についてみていきたいと思います。

会社員は個人事業主と異なり、経費という概念はありません。

ただし、会社員は経費の代わりに会社員のみが活用できる「特定支出控除」というものがあり、給料額に対して控除される制度があります。

この給与所得控除に追加で、「もっと経費として認めて欲しい」という声に答えたのが「特定支出控除」です。

会社員でも使える経費として始まった特定支出控除ですが、現実はほとんど活用されていません。

非正規を含めると、日本の労働者人口は6687万人ですが、特定支出控除を活用したのはたったの1,618人のみです。

特定支出控除を利用している内訳を見てみると、士業の資格取得のための「資格取得費」が522人と最も多く、続いて「研修費」や「通勤費」などで利用されています。

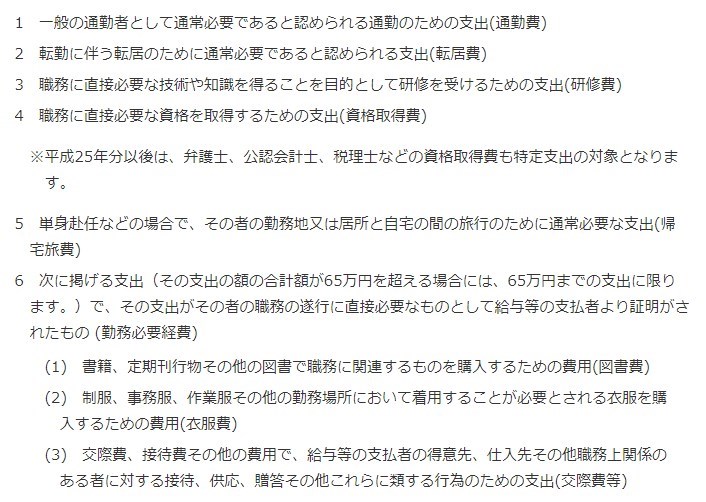

特定支出控除の対象経費は下記8項目で、スーツも対象となります。

研修を受けるための費用や、資格取得のための費用も対象となる特定支出控除ですが、ほとんど浸透していない理由は「特定支出控除の適用判定の基準となる金額」の条件が非常に厳しいからです。

特定支出控除は、控除範囲の支出が全てが経費になるわけではなく、基準を超えた金額が経費となります。

| その年中の給与等の収入金額 | 特定支出控除額の適用判定の基準となる金額 |

|---|---|

| 一律 | その年中の給与所得控除額×1/2 |

つまり、自分自身の給与所得控除額の半分の額が適用判定の基準となる金額ということです。

会社員には経費という概念はないのですが、経費の代わりとなる「給与所得控除」という会社員しか使えない控除制度があります。

給与所得控除は給料の金額によって決まります。

| 給与等の収入金額 (給与所得の厳選聴取票の支払金額) |

給与所得控除額 |

|---|---|

| 〜1,625,000円 | 650,000円 |

| 1,625,001〜1,800,000円 | 収入金額×40% |

| 1,800,001円〜3,600,000円 | 収入金額×30%+180,000円 |

| 3,600,001円〜6,600,000円 | 収入金額×20+540,000円 |

| 6,600,001円〜10,000,000円 | 収入金額×10%+1,200,000円 |

| 10,000,001円〜 | 2,200,000円(上限) |

上記を元に、200万円単位で特定支出控除の適用判定の基準額をまとめました。

| 会社からの 給料 |

給与所得控除 | 特定支出控除の 適用判定の基準額 |

|---|---|---|

| 200万円の場合 | 780,000円 | 390,000円 |

| 400万円の場合 | 1,340,000円 | 670,000円 |

| 600万円の場合 | 1,740,000円 | 970,000円 |

| 800万円の場合 | 2,000,000円 | 1,000,000円 |

| 1000万円の場合 | 2,200,000円 | 1,100,000円 |

年収が400万円のサラリーマンは、特定支出控除に該当する経費を670,000円を超える金額を使わないと、特定支出控除額として見なされません。

年収400万円と言っても、そこから社会保険料、税金などが引かれると、実質残るのは250万円程度です。

残った250万円から、毎月15万円の生活費があった場合、自由に使えるお金は70万円です。

例え70万円全額を特定支出控除に該当する経費に使用した場合でも、適用判定の基準額を超える金額は3万円なので、還付される金額はたったの3,000円になるということです。

これではこの制度を使いたくても、よほどのことがない限り使えない制度ですよね。

2020年から、特定支出控除の適用範囲が若干拡大されます。

さらに、給与所得控除額が一律10万円引き下げられるため、特定支出控除額も10万円分活用範囲が広がります。

ただし、それでも年収400万円の方は57万円なので、若干利用は増えると思いますが、浸透される制度ではないでしょう。

サラリーマンの方で節税をしたいという方は、「損益通算」というサラリーマン最強の節税対策を行うことが最も賢い選択です。

損益通算のポイントは、個人事業主は経費の範囲が非常に広いということを活用し、副業を赤字にすることで、給料と副業の赤字を相殺させるという方法です。

特に、2018年は副業元年と言われるほど、国や企業が副業を推奨する動きが活発にあり、今後のためにも副業をするというのは賢い選択になると思います。

損益通算は会社員の経費の範囲を認める制度ですが、まだまだ使いづらいのが現状です。

もし税金対策を行いたいのであれば、「損益通算」を活用することをお勧めします。

\ この記事を大切な人に届ける /

起業のお金周りについて相談したい!

MORE美ではより多くの女性の挑戦を支えるために、お金の専門家であるファイナンシャルプランナーのサポートを無料で提供しております。

全国20地域に支店がありますので、まずは気軽にご相談くださいませ。