女性の起業・独立を支援します

女性の起業・独立を支援します

会社員の方が、給与以外で年間の所得(収入-経費)が20万円を超えた場合、自分で確定申告をして納税する義務が発生します。

しかし、学校で税金の勉強をすることはなく、給料に対しての税金は会社が手続きや計算をしてくれるため、副業の税金をどうやって支払えばいいか知らない方が非常に多いです。

税金を支払わないでいると、追徴課税といって追加の税金の支払い義務が発生したりと、知らないと損をすることが多いので、今回は副業の税金に関してお伝えしようと思います。

| 所得税 | 住民税 | 事業税 | 消費税 | |

|---|---|---|---|---|

| 対象 | 課税所得がある場合 | 全国民 | 年間所得が290万円以上の場合 | 年間課税売上高1,000万円以上の場合 |

| 分類 | 直接税 | 間接税 | 直接税 | 間接税 |

| 課税制度 | 申告 | 賦課 | 賦課 | 申告 |

副業をして発生した所得にかかる税金は

がありますが、この中で自分自身で税金の計算をして納税する必要がある税金は、申告納税制度に該当する「所得税」と「消費税」のみです。

ただし、消費税に関しては、年間の課税売上高(売上から消費税を引いた額)が1,000万円を超えた場合のみ納税義務が発生するので、ほとんどの方は計算する必要がありません。

副業の所得税の計算方法は、下記のステップに基づいて行っていきます。

まずは副業の年間の収入を計算します。

収入とは貰っ

日本の会計は発生主義といい、入金や支出に関係なく、モノやサービスの提供が完了した時点で売上計上を行い、モノやサービスを受け取った時点で経費計上を行います。

そのため、入金自体が翌年度だとしても、売上として決定しているものに関しては、同年度の収入として計算します。

会社員の場合は経費は「給与所得控除」という形で存在し、収入によってあらかじめ経費が決められていますが、副業の場合は事業に関わるあらゆる支出

が経費になります。

ただ、確定申告を行う者は帳簿の作成義務があるため、必ず領収書を保管し、会計ソフトやエクセルに経費を日ごとに記しておきましょう。

副業の収入と経費がわかったら、収入から経費を引き、所得を計算します。

ここまできてようやく副業の課税所得と、給与所得の課税所得を合算します。

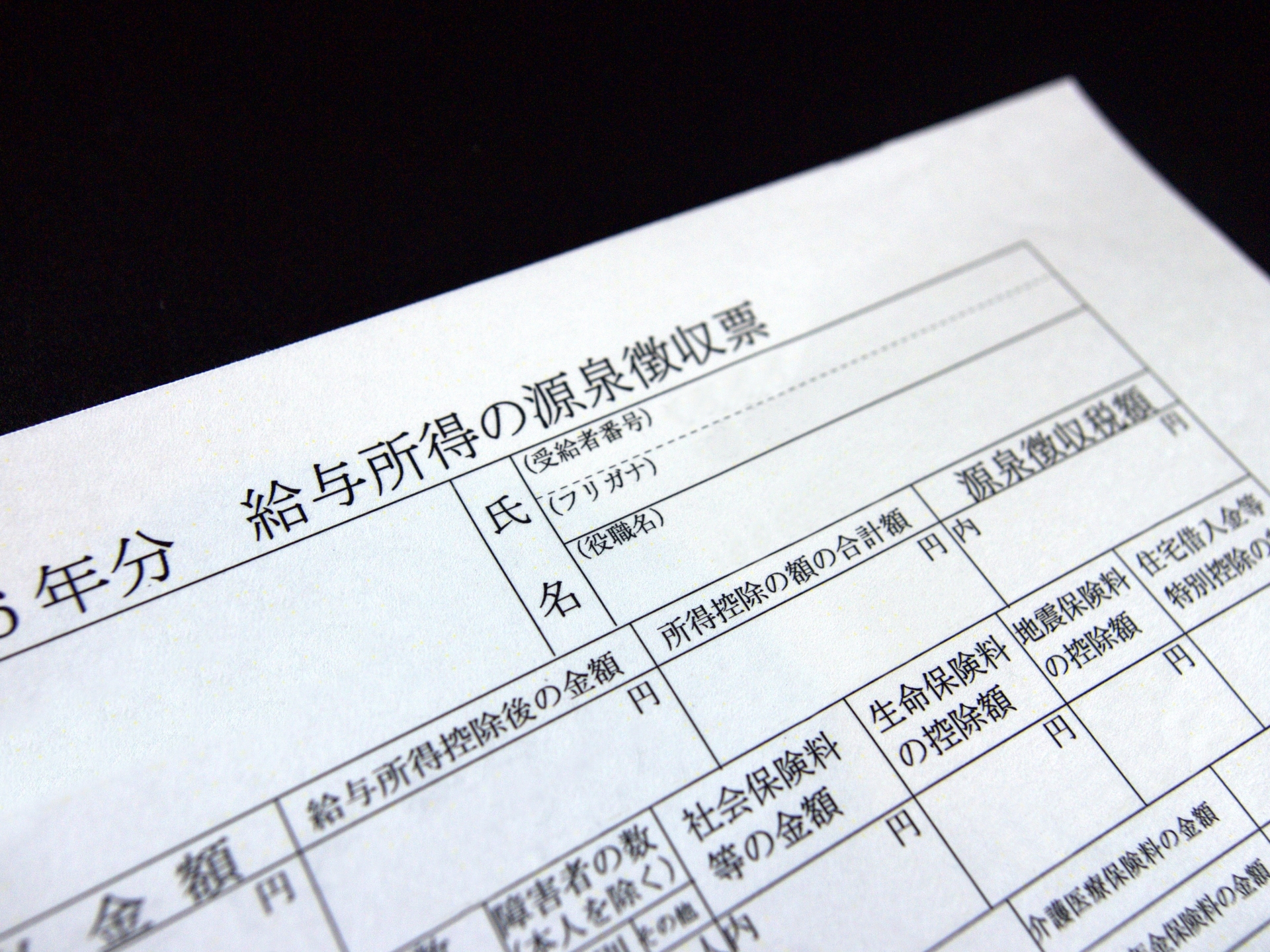

給与所得の課税所得は、年末調整で受け取る源泉徴収票の「給与所得後の金額」から「所得控除の額の合計額」を引くことで計算できます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円 | 10% | 97,500円 |

| 330万円超~695万円 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

副業と給与の総課税所得に所得税率をかけて取得税が算出されます。

実は副業が赤字だった場合が非常に重要で、副業の赤字を給料から差し引き、課税所得を少なくする「損益通算」という裏技があります。

副業を始めたばかりの頃は経費がかさみ、収入から経費を引くと赤字になるケースは少なくありません。

副業が赤字になると、副業の損失と給料の利益を合算して計算することができ、給料の所得を減らし、結果として税金を抑えることができます。

| 給与所得 | 副業 | 総課税所得 |

|---|---|---|

| 300万円 | -100万円 | 200万円 |

ただし、損益通算にも注意が必要で、副業の所得区分が「事業所得」に分類される場合のみ損益通算は行えます。

実は、副業の所得は「雑所得」か「事業所得」かに分類され、どちらに分類されるか明確な定義はありません。

そして、会社員最強の税金対策である「損益通算」は、副業が事業所得に分類された場合のみ使える制度です。

所得税は申告納税制度なので、自分では事業所得と思って損益通算したとしても、後々税務署に呼び出され、「これは雑所得です」と言われ、修正申告をすることになる可能性があるということです。

修正申告をする場合、本来払うべき時間から経過した期間分だけ追加徴税が発生するので、実際の収める税金よりも多くの税金を納税する義務が発生します。

雑所得か事業所得かに関して明確な基準はありませんが、「継続した収入かどうか」という点は分類される指標として重要視されています。

単発の収入は「雑所得」に分類され、継続した収入は「事業所得」と見られやすい、ということです。

不安な場合は、必ず税務署に確認しましょう。

副業によって所得税が変わると、本業の会社にバレるかどうかですが、バレる可能性は十分にあります。

所得税は年末調整を行われた源泉徴収票を取得してから自分で確定申告をすればバレる心配はないですが、住民税によってバレる可能性があります。

住民税は所得税と違い、賦課課税制度なので役所が計算してくれます。

住民税は所得によって納税額が決まるため、副業の所得がしっかりと反映されます。

そして、住民税は源泉徴収票に記載されてしまうため、会社で会計をやっている人に自分だけ住民税が違うとバレてしまう可能性があるのです。

また、住民税は自分で税務署に納税額を収める「特別徴収」と、会社が代わりに納税する「普通徴収」があり、会社を通さずに住民税を収めることはできるのですが、会社側からすれば普通徴収を選択することは珍しいので、怪しまれる可能性はあります。

\ この記事を大切な人に届ける /

起業のお金周りについて相談したい!

MORE美ではより多くの女性の挑戦を支えるために、お金の専門家であるファイナンシャルプランナーのサポートを無料で提供しております。

全国20地域に支店がありますので、まずは気軽にご相談くださいませ。